现时,生猪市集正深陷产能实足的泥沼,市集行情延续低迷颓废。新牧网猪价指数深切,寰球生猪均价已在4元区间踯躅十余天,这一价钱水平凯旋导致衍生端头均亏空高达400至500元。在此布景下,不管是中小散户,也曾部分上市猪企,齐濒临着宽阔的现款流压力,糊口与发展际遇严峻磨砺。

但值得把稳的是,雷同濒临市集穷冬,中小散户与上市猪企的处境却有着一丈差九尺——后者手持更多政府补贴,得以领有更强的抗风险武艺。数据深切,2024年寰球26家上市猪企赢得的政府补贴总和达50.58亿元,平均每家企业可获1.95亿元补贴。更显赫的是,补贴分拨呈现出英雄恒强的马太效应,头部企业占据了全齐上风。

一边是中小散户在亏空泥潭中费贫窭生,一边是头部猪企凭借无数补贴“输血”,在周期低谷中仍能延伸。这一显然对比不由得引东谈主深想:补贴天平的歪斜,是否正在异化为挤压中小衍生户糊口空间的“推土机”?而这种基于限度的补贴逻辑,又是否与现时挥之不去的“产能实足”窘境,存在着某种势必的因果关联?

补贴高度向头部聚合,或制造不公谈竞争款式

政策补贴呈现显然的限度效应和马太效应。

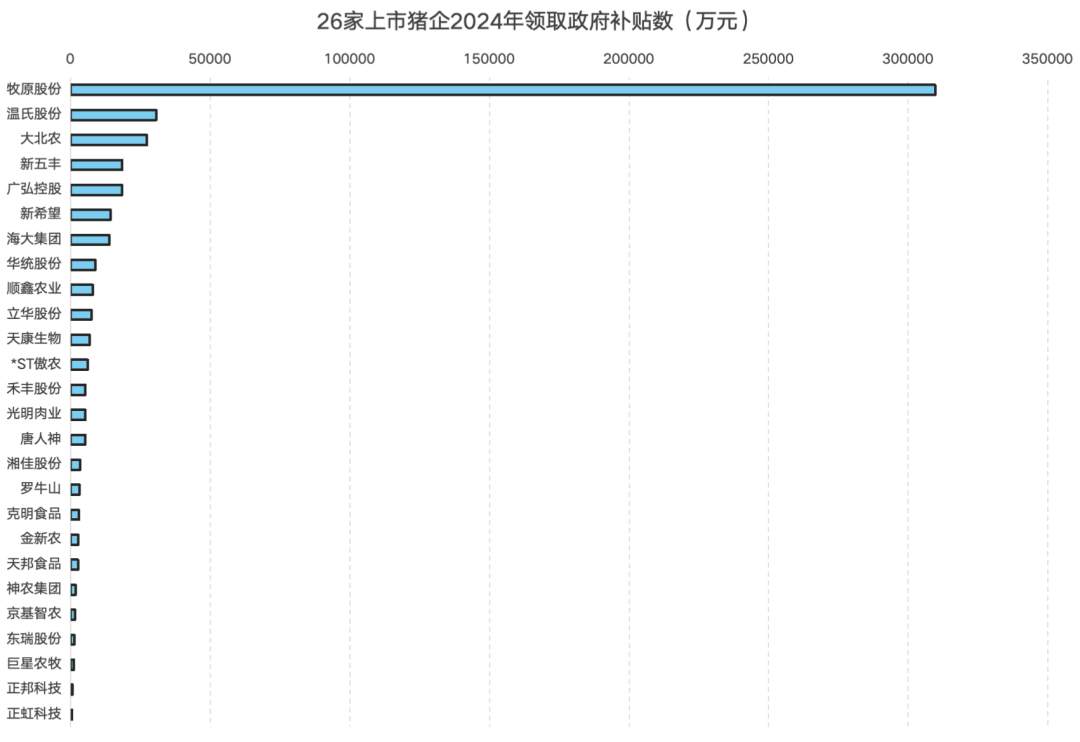

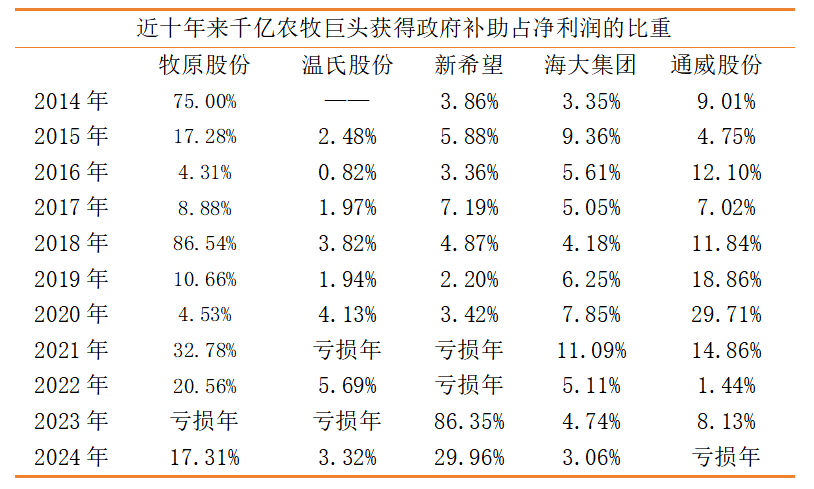

从短期分拨来看,2024年寰球26家上市猪企共计赢得政府补贴50.58亿元,户均补贴限度达1.95亿元,其中牧原股份以30.96亿元的补贴额独占鳌头,占26家上市猪企补贴总和的比重逾越61%,荒谬于尾部数十家上市猪企补贴总和的数十倍;温氏股份、大败农差异以3.06亿元、2.73亿元位居第二、三位,头部三家企业共计占据补贴总量的七成以上,中小衍生户竟然难以赢得同等扶助。

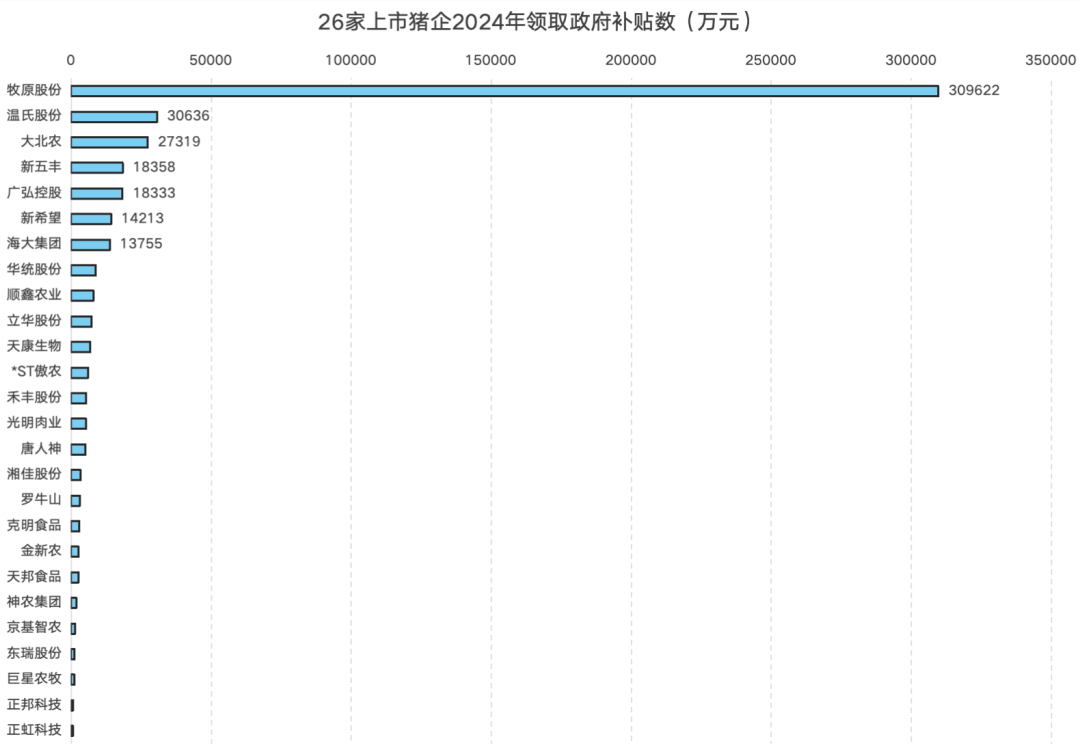

从永恒集结来看,2014至2024年五大千亿营收级农牧巨头累计赢得补贴逾越243亿元,其中牧原股份十年累计获补138.96亿元,通威股份52.91亿元,温氏股份22.98亿元,新但愿17.33亿元,海大集团11.57亿元,行业补贴年复合增长率逾越20%,但政策红利高度聚合于头部企业,与中小衍生户酿成显然割裂。

更为迫切的是,补贴凯旋窜改为老本上风,构筑起中小衍生户难以陡立的竞争壁垒。以牧原股份为例,2024年该企业生猪出栏量7160.2万头,对应30.96亿元补贴,折算单头生猪获补约43.2元,意味着在同等市集价钱下,头部企业的老本底线较无补贴的中小衍生户低40元/头以上。从补贴额占净利润的情况来看,2018年牧原股份的占比以致高达86%。

与此同期,中小衍生户还濒临饲料采购议价武艺弱、销售渠谈单一、融资渠谈受限等多重握住,银行对中小衍生户贷款审批通过率不及20%,米兰而头部企业债券融资老本仅为3%至4%,多重挤压之下,不公谈竞争凯旋挟制中小衍生户糊口。按照寰球东谈主大代表调研测算,2025年过度限度化趋势或将导致50万至80万户年出栏500头以下的散户退出衍生行业。

补贴与产能延伸高度正斟酌,或加重行业产能实足

近十年补贴数据、生猪出栏量与市集价钱走势共同印证,补贴限度与头部企业扩产速率、行业实足程度呈现明晰的正向关联,补贴增长在鼓舞头部企业快速延伸的同期,也成为加重产能实足、拉长猪价低位周期的要道推手。

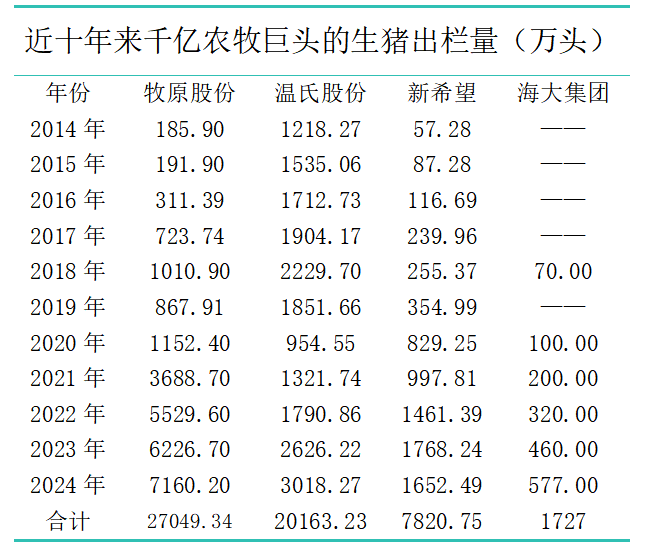

补贴限度与头部企业出栏量呈现同步暴涨态势,牧原股份即为典型样本。2014至2024年,该企业补贴额度从0.6亿元增长至30.96亿元,增幅达50倍;同期生猪出栏量从185.9万头增长至7160.2万头,增幅接近38.5倍。2025年牧原股份出栏量进一步进步至7798.1万头,温氏股份达4047.69万头,仅三大头部企业年度出栏总量便陡立1.36亿头,占寰球市集份额的18%。

从周期视角不雅察,2019至2021年为行业补贴增长最快阶段,三年补贴总和达186.3亿元,牧原股份在此本事获补35.06亿元,出栏量从1811万头增至4026万头,两年增幅达122.3%,凯旋鼓舞行业产能插足失控延伸阶段。

补贴刺激下的产能快速开释,进一步激励供需失衡并延续压制猪价。国度统计局数据深切,2022年末寰球生猪存栏量达4.52亿头,同比增长3.0%,逾越平日年份的合理存栏水平。而2023年寰球生猪出栏量达7.64亿头,创历史新高,这凯旋导致2024年后猪价延续低迷。

从时候传导相关来看,补贴增速峰值频频最初猪价低谷期1至2年。2020年前后行业补贴插足高速增长阶段,大限度政策扶助刺激头部企业快速扩产;2021年补贴连接保持高位增长,产能聚合开释后酿成供给压制。这一礼貌在市集中得到充分印证:2020年补贴高增长对应2022年猪价跌入阶段性低谷,2021年补贴延续高增对应2024年猪价深度下落,充分考据补贴延伸对产能实足与猪周期下行的凯旋鼓舞作用。

在行业深度亏空阶段,补贴反而成为低效产能的“续命丹”,减速市集出清进度并酿成恶性轮回。补贴撑持高老本限度猪场保管现款流、幸免退出,以致出现“越亏越养”的非感性扩产活动,拖慢行业产能去化节律,使猪价在底部永恒踯躅。最终酿成“补贴越多—产能越大—价钱越低—中小户加快退出—巨头延续扩产并争取补贴”的闭环,完全背离稳产保供、褂讪行业的政策初志。

面对补贴失衡带来的不公谈竞争与产能实足双重窘境,政策层面已开释明确调理信号。3月9日,农业农村部近期发布涉农畛域建树更新贷款政策,明确建议“原则上不扶助生猪衍生场扩大坐蓐限度”;2025年中央一号文献再次强调“发展农业适度限度斟酌”;多位寰球东谈主大代表与行业院士建议,将促进中袖珍生猪衍生场高质地发展纳入国度计策布局,使其实在成为稳产保供的“压舱石”与农民致富的“发动机”。

从行业永恒发展来看,重构生猪补贴政策体系,必须宝石公谈性、精确性、去限度偏向三大原则,兼顾产业效果与市集公谈,让政策红利掩饰更多中小衍生主体,同期以市集机制为主导鼓舞产能感性调理。

撰文:曾慧玲

起头:南边农村报 农玉帛典新牧网

金沙电玩城app官方下载 备案号:

备案号: