最近有众人在磋商若何作念到看病报销无上限。

什么叫无上限?即是取消医保报销的封顶线。咫尺中国的医保报销有一个天花板,叫封顶线。

员工医保一般在20万到40万/年之间,住户医保一般在15万到30万之间,各地要领不同。逾越这个上限,医保基金不再报销,剩下的要么我方掏,要么靠大病保障补一部分。

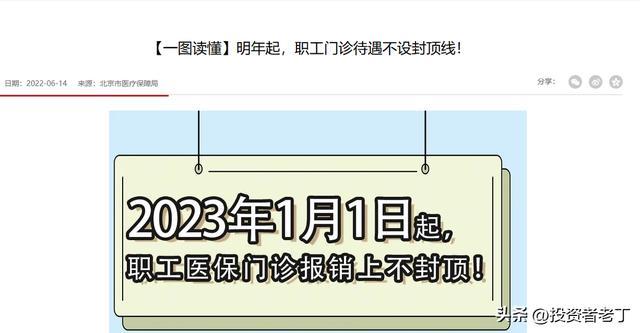

北京在2023年还是先行一步,取消了员工医保门诊的封顶线。逾越2万元的部分,在任东谈主员报销60%,退休东谈主员报销80%,莫得上限。

如果天下践诺,意味着一个日常家庭的成员得了大病,不必再发怵调整费超出了医保报销限度。

一、封顶线卡住了谁?

大深广东谈主一辈子用不到封顶线。伤风发热、头痛额热,一年花不了几千块,20万的封顶线跟你不要紧。

但有些病不相似。

癌症化疗,一个疗程动辄几万到十几万。如果需要靶向药或免疫调整,年用度可能在30-50万以致更高。器官移植手术加术后抗排异调整,第一年的用度不时打破百万。白血病、再生松懈性贫血这些需要持久调整的病,积攒用度很容易逾越封顶线。

当封顶线卡在20-40万的时辰,许多患者就面对一个狰狞的聘请,要么身无分文接续治,要么废弃调整。

中国每年新增癌症病例大致480万。其中需要高用度调整的,哪怕唯一终点之一,亦然48万个家庭。每个家庭背后是两三代东谈主的积蓄。

封顶线的存在,实质上是用一条线来分别,线以下的病,社会兜底;线以上的病,个东谈主承担。

二、取消封顶线要花若干钱?

2025年,天下基本医疗保障基金总收入大致3.5万亿,总支拨大致3万亿。结余5000亿傍边。累计结余大致4-5万亿。

听着家底还行。但如果取消封顶线,支拨会加多若干?

咫尺逾越封顶线的医疗支拨,很大一部分被大病保障和医疗调停分管了。大病保障是在基本医保之上的二次报销,住户医保参保东谈主一般都有,报销比例50-70%不等。

也即是说,确凿王人备由个东谈主承担的那部分,是封顶线以上、大病保障报销之后剩下的。这个金额固然对个体来说是祸害性的,但放在天下医保基金的盘子里,占比不大。

有众人测算,如果天下取消员工医保和住户医保的封顶线,医保基金的特等支拨概况在1000-2000亿/年。占基金总收入的3-6%。

从基金承受智商看,不是王人备作念不到。尤其是咫尺累计结余有4-5万亿,短期内有缓冲空间。

问题在于持久可捏续性。

三、确凿的清贫是老龄化

中国的医保基金,咫尺进出基本均衡,有结余。但趋势在恶化。

收入端方面,米兰体育缴费东谈主群在减少。中国办事年齿东谈主口从2012年头始下落,每年减少几百万。交纳员工医保的东谈主在缩减。而无邪办事东谈主员的参保意愿不高,许多东谈主只交了住户医保,缴费要领远低于员工医保。

支拨端方面,花钱的东谈主在加多。60岁以上老年东谈主口还是逾越3亿,占总东谈主口的21%以上。老年东谈主的东谈主均医疗支拨是年青东谈主的3-5倍。

这两条线一交叉,即是入不敷出。

日本的警戒不错参考。日本的国民健康保障从1961年达周详民消释,莫得封顶线,70岁以上老东谈主自付比例唯一10-20%。但到了2000年代,跟着老龄化加快,日本医保基金年年赤字,政府只可靠财政补贴填穴洞。咫尺日本国民医疗用度的40%以上靠政府财政兜底,医保基金本人早就不够了。

中国会不会走日本的老路?东谈主口结构的趋势是相似的。中国的老龄化速率以致比日本更快——日本从7%老龄化率到14%用了24年,中国只用了21年。

是以取消封顶线不是时期问题,是可捏续性问题。本年能作念到,来岁能作念到,十年后呢?二十年后呢?当65岁以上东谈主口占到30%的时辰,医保基金还撑得住吗?

四、比取消封顶线更舛错的是什么?

与其争论要不要取消封顶线,不如望望已有的轨制堵在哪。

第一,是大病保障的邻接。许多所在大病保障的起付线高、报销比例低、药品目次窄,起不到应有的兜底作用。把大病保障作念实,比取消基本医保的封顶线更现实、更灵验。

第二,是医保目次外的用度。癌症患者确凿花大钱的,每每不是目次内的药品,这些还是有医保报销,主淌若目次外的入口靶向药、免疫调整、质子重离子放疗这些。取消了封顶线,但这些用度不在报销限度内,践诺成果有限。

第三,是区域各异。北京能取消门诊封顶线,因为北京的财政实力和参保东谈主群收入水平摆在那边。但一个中西部的县级医保基金,可能连现存的封顶线都在烦扰保管。

天下一刀切取消封顶线不现实。更可能的旅途是分步走,先在经济发扬地区试点,慢慢扩大限度,同期提繁多病保障的保障力度,把确凿需要兜底的东谈主群先兜住。

清除

看病报销无上限,标的是对的,但路可能得一步一步走。毕竟医保基金不是用之握住的池子,它的每一分钱都来自你交的保费和财政的拨款。

思天下践诺,让这个池子永恒够用米兰,光扩大出水口弗成,进水口也得跟上,或者先处理那些更需要的庶民家庭,能给社会兜住大底亦然好的...

188金宝博官网app下载 备案号:

备案号: